「社長の役員報酬って、いくらくらいが適当なんでしょうね…?」

先日お手伝いしているある経営者さんから何気なく相談された時の話…。

法人化して3年目。

コロナ不況の中でも通販事業で売上が好調で、今年は年商1億いくかもしれない、という方からの相談でした。ただ、社長の給料を決めるのって結構難しいんですよね。最終的に社長の価値観の問題になったり、そこに感情的な迷いや見栄や、リスク管理が入ってきますから…。例えば…

- あまりもらいすぎても、従業員の給与と比べるとどこか後ろめたい

- 銀行からの印象を考えると、社長の給料にするより会社にお金を残す方がいいのでは…?

- どうせ税金でとられるくらいなら経費で好きなものを買って、手取りはそこそこでいい…。

- ただ他の社長は自分より報酬を受け取っていそうで、自分も負けないくらいもらってないと、なんか面白くない

社長の給料(役員報酬)を決めるときって、こんな感じの葛藤が渦巻いて、多くの社長が頭を悩ませがちです。あなたはどうでしょうか?

そこで今回の記事では、社長の給料を決めるときに役立つ「ある1つの指針」についてお話したいと思います。よくある間違いや、よく陥ってしまう罠…それらを賢く回避して、一番良いカタチで受け取る方法をお話ししますので、ぜひ最後まで見てみてください。

「社長の給料」をテキトーに決めると年間で数十万円は損する

社長の給料(役員報酬)を決めるとき、上記のような葛藤に頭を悩ませつつ「もうこれ以上悩むのもイヤだし…」ということで「エイヤっ」で決めてしまっている社長さんって結構いらっしゃいます。

気持ちはスゴくわかります。

従業員の人件費や、事務所の家賃、これからのビジネスの可能性や業界の先行きなどなど…他に考えるべきことややるべき仕事は山ほどありますからね。生活費に困らなければまぁ大丈夫だし…とか。

ただ、待ってください。

社長自身の給料を決めるときに「こうであるべき、という明確な指針がない」状態は年間で何十万円分も損してしまっているケースがとっても多いです。なぜなら…

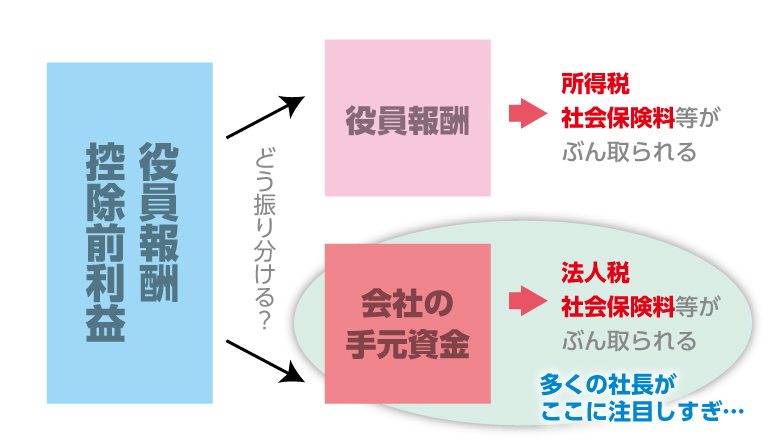

社長の給料を決めるとき、法人税で1回、社長自身の所得税で1回。

合計2回も税金としてぶん取られる仕組みになってるからです。

当たり前に聞こえるかもしれませんが、多くの社長が会社の節税に関しては一生懸命ですが、社長の役員報酬にかかる所得税や社会保険料に関してはほとんど気を使っておらず「所得税、高ぇーなチクショー」と思うだけで終わり、というケースは非常に多いです。

ただ、新型コロナウイルス感染拡大後に露呈しましたよね…。

やはり会社経営は「売上高よりもキャッシュが一番大事」。特に中小企業にとっては緊急時に最も大切になるのは売上よりキャッシュです。さらには、二次的に「社長の手元に残るキャッシュ」も緊急時の備えとして最も大切な資金源と言えます。

つまり…

会社の手元資金と、社長の手取り報酬。

この2つ合わせたキャッシュの最大化こそ社長の使命

…というのが、私が多くの社長さんにオススメしている「1つの指針」です。

社長の手取り報酬は緊急時、会社にとって最も頼りになる資金源になります。

これは、銀行などの金融機関でもそのように評価されている事柄です。会社が資金ショートしそうになった際、社長が会社にお金を貸したお金は「役員借入金」として計上されますが、金融機関はこれを「会社の自己資本」とほぼ同様に評価する実態があります。(金融庁のマニュアルにも掲載されているくらいです)。

なので冒頭で「銀行からの印象を考えると、社長の給料にするより会社にお金を残す方がいいのでは…?」という社長のよくある迷いを取り上げましたが、むしろ逆。

銀行からしてもしっかり役員報酬を受け取っている社長の方が安心、という評価につながるのです。

年商1億円の社長の年収…手残りシミュレーション

例えばこれは、ある年商1億円規模の会社の試算をシンプルにしたものです。(※ 営業利益や経常利益、販売費や一般管理費といった専門用語や細かな会計ルールはあえて省略しています。シミュレーションは税務や財務の専門家に依頼してください)

役員報酬を引く前の利益が2,000万円。

社長の役員報酬を1000万、1500万、1800万にしたときの「会社の手元資金」と「社長の手取り報酬」を合わせたものがどれくらい残るのかシミュレーションしました。

するとご覧のように、役員報酬を1800万円にした際と、1500万円にした際とでは、手元資金に年間43万円もの差が生まれるのです。会社の手元資金になる代わりに税務署を43万円儲けさせてる…と考えたらハラが立ってきませんか?

このようなシミュレーションをすると多くの社長さんに驚かれます。

「これまで付き合ってきた税理士はこんなことしてくれなかった…」と。

ただそれも仕方がありません。

経営者であり、依頼人である自分たちから「会社の手元資金と、社長の手取り報酬。この2つ合わせたキャッシュを最大化できるようにしてほしい」という明確な指針を伝えていないからです。

税理士も税務の専門家ですが、会社経営の専門家ではありませんからね。

ここまで考えてもらえないのがフツーなのです。

冒頭で紹介した社長さんにも同じようにシミュレーションをいくつかした上で、「会社の手元資金と、社長の手取り報酬。この2つ合わせたキャッシュを最大化が私たち社長の使命」という指針をお伝えして最適な役員報酬を回答したところ、これまで抱えていたモヤモヤや迷いがなくなり、スッキリしたようでした。こういった悩みや迷いの解消は「ヨッシャそれじゃあ頑張ろうかな!」という、ヤル気の原動力にもなりますよね。

ぜひあなたも「会社の手元資金と、社長の手取り報酬。この2つ合わせたキャッシュを最大化」という指針を参考に、社長自身の手取り給料を考えてみてください。

無駄に税務署を儲けさせることもなくなり、手取りの年収も増え、緊急時の備えも同時にできる指針なので、心からオススメします!

自由に使えるお金をもっと増やしたい?

ちなみに…

社長の手取り・自由に使えるお金を増やしたいのであれば、節税よりも集客力アップが正道かつ近道です。

以下に業種別の売上ベース安定化・売上拡大施策をまとめてみました。

いずれもクライアントを支援する中で効果実証済みで、再現性も高いものになっているので、ぜひチェックしてみてください。

情報系・専門技術職のための 売上拡大策3選

コンサルタントやデザイナー、マーケター、士業などの情報系・専門技術系の事業 を営む社長で、売上拡大の仕組みを作りたい!というのであればコチラ。年商1億につながりやすくなる売上拡大施策をまとめました。

店舗ビジネス事業者のための売上安定&拡大策3選

カフェや、クリニック、美容室やハウスクリーニング、歯科医や動物病院など。店舗ビジネスを営む事業者さんで売上のベースアップや安定化のための仕組みが必要だ!と感じるのであればコチラ。再現性が高く、効果実証済みの売上拡大のための集客手法をまとめています。